- Mise en forme JVCode

- Afficher les avatars

- Afficher les signatures

- Afficher les spoilers

- Miniatures Noelshack

Sujet : Le club PEA-PME: guide de démarrage, conseils, calls et analyses... les petites caps >10% / an ?

Mais vous réévaluez les moins values latentes des postes d'actif au moins ?

Vous prenez en compte le fait qu'un complexe industriel par exemple peut valoir X au service d'une entreprise mais est est en pratique invendable seul ?

Et pourquoi le marché déciderait un beau jour de réévaluer à la valeur de l'actif net? Quel serait le mécanisme de psychologie de marché qui permettrait ça ?

Le 02 août 2024 à 10:47:34 :

Mais vous réévaluez les moins values latentes des postes d'actif au moins ?

Vous prenez en compte le fait qu'un complexe industriel par exemple peut valoir X au service d'une entreprise mais est est en pratique invendable seul ?

Et pourquoi le marché déciderait un beau jour de réévaluer à la valeur de l'actif net? Quel serait le mécanisme de psychologie de marché qui permettrait ça ?

Justement, le principe des net-net c'est d'attribuer une valeur nulle aux immobilisations. Par contre on considère que l'actif circulant est liquidable à sa valeur comptable. Donc dans le pire des cas, la société dépose le bilan, n'arrive pas à vendre ses immobisations, revend son actif circulant, paye ses dettes et si le résidu par action est supérieur au prix payé, on est gagnant ![]()

Ha d'accord c'est pas la valeur comptable des capitaux propres que vous regardez, j'avais mal compris

Ça existe vraiment des sociétés qui cotent sous leur trésorerie nette ?

Ou vous prenez les dettes et créances d'exploitation aussi ?

Le 02 août 2024 à 12:37:18 :

Ha d'accord c'est pas la valeur comptable des capitaux propres que vous regardez, j'avais mal compris

Ça existe vraiment des sociétés qui cotent sous leur trésorerie nette ?

Ou vous prenez les dettes et créances d'exploitation aussi ?

C'est très rare car c'est une opportunité d'arbitrage (il suffit de racheter la boîte et de la liquider pour réaliser un profit, après tout) donc ça n'existe que dans les micro-caps peu liquides et peu suivies. Un avantage des particuliers sur les gérants ![]()

Oui on prend en compte les dettes et créances d'exploitation, ça va donc un peu au-delà de la trésorerie certes.

Le 02 août 2024 à 10:47:34 :

Mais vous réévaluez les moins values latentes des postes d'actif au moins ?

Vous prenez en compte le fait qu'un complexe industriel par exemple peut valoir X au service d'une entreprise mais est est en pratique invendable seul ?

Et pourquoi le marché déciderait un beau jour de réévaluer à la valeur de l'actif net? Quel serait le mécanisme de psychologie de marché qui permettrait ça ?

"Mean réversion"

Le 02 août 2024 à 13:36:30 :

Le 02 août 2024 à 10:47:34 :

Mais vous réévaluez les moins values latentes des postes d'actif au moins ?

Vous prenez en compte le fait qu'un complexe industriel par exemple peut valoir X au service d'une entreprise mais est est en pratique invendable seul ?

Et pourquoi le marché déciderait un beau jour de réévaluer à la valeur de l'actif net? Quel serait le mécanisme de psychologie de marché qui permettrait ça ?"Mean réversion"

Ça, et tôt ou tard un activiste qui s'intéresse au titre, ou bien la décote qui est telle que même une petite amélioration sur une entreprise en difficulté peut conduire à une réévaluation substantielle.

Le 02 août 2024 à 15:39:11 :

Le 02 août 2024 à 13:36:30 :

Le 02 août 2024 à 10:47:34 :

Mais vous réévaluez les moins values latentes des postes d'actif au moins ?

Vous prenez en compte le fait qu'un complexe industriel par exemple peut valoir X au service d'une entreprise mais est est en pratique invendable seul ?

Et pourquoi le marché déciderait un beau jour de réévaluer à la valeur de l'actif net? Quel serait le mécanisme de psychologie de marché qui permettrait ça ?"Mean réversion"

Ça, et tôt ou tard un activiste qui s'intéresse au titre, ou bien la décote qui est telle que même une petite amélioration sur une entreprise en difficulté peut conduire à une réévaluation substantielle.

Ça me fait penser j'ai oublié de te prendre en photo le graph avec les rendements en fonction l'AM et j'ai aussi un graph intéressant sur la mean réversion.

Un moyen de l'expliquer aussi c'est une entreprise avec grosse marge = grosse valo = attire la concurrence = marges diminuent = valo diminue etc.

À l'inverse une entreprise qui survie dans un secteur moribond = pas de nouveau entrants = plus de place pour un rebond

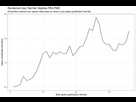

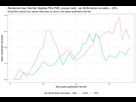

J'ai refait tourner mon code avec les données étendues au reste de l'Europe. Cette fois, j'ai largement plus de 200 firmes concernées à un moment ou à un autre, donc c'est plus sérieux.

Les graphiques sont assez mitigés, ici pour les rendements médians (trop d'extrêmes pour les moyennes) après éligibilité :

15% sur un an puis ça se traîne ensuite. En prenant la moyenne ça ferait un x2. 15% c'est pas dégueu mais vu les risques pris et le travail fourni, on vise plus ![]()

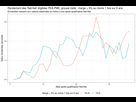

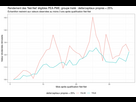

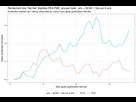

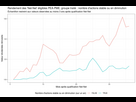

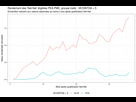

Effet de quelques critères de sélection (toujours en prenant les médianes), en comparant les net-nets affectées aux autres :

Là encore les résultats ne sont pas très concluants, et parfois contre-intuitifs.

Néanmoins, la portée des graphiques est limitée : comme les netnets ont tendance à pump d'un coup puis à retomber, et qu'elles ne le font pas toutes au même moment après leur éligibilité en tant que netnets, il se peut que le pump soit "dissimulé" par le reste de la population.

Comme j'ai maintenant assez de données, j'ai pris une autre approche, économétrique cette fois.

J'ai fait tourner un logit sur la probabilité d'atteindre +50% au moins une fois dans les 3 ans. Etant donné que ce sont pas des valeurs à conserver, mais à faire tourner.

Et là, par rapport au reste de la population des small caps (capi < 2 milliards d'euros), le critère prix/NCAV < 0.6 a un effet positif et très significatif. Le ratio de chances (= proba d'atteindre au moins une fois +50% sous 3 ans / proba de ne pas le faire) est multiplié par 1,8 pour les netnets.

Un truc intéressant : une valo basse (EV/EBITDA < 4) diminue la proba d’atteindre les +50% pour les non-netnets. En revanche, elle l'augmente pour les netnets. À part ça, les critères de l'endettement limité (dette / capitaux propres < 25%) et du nombre d'actions stable ou en baisse sont également positifs pour les netnets. Bizarrement, avoir eu une marge supérieure à 5% au moins une fois sur les 6 dernières (le critère de Bleker) a un effet négatif sur la perf future des netnets ![]() artefact statistique peut-être ?

artefact statistique peut-être ?

Bref, voilà pour ce tour d'horizon. C'est loin d'être très scientifique comme méthode, y a pas de construction rigoureuse d'un groupe de contrôle (j'ai juste balancé toute la population de firmes), pas de technique d'identification précise d'effets causaux... mais c'est déjà ça ![]()

Bravo Magean immense taff!

Après faut pas oublié qu'on sort d'une décennie "croissance" où la croissance à comme rarement surperformé la value.

L'avantage de la value c'est que quel que soit le contexte ça va monter alors que la croissance peut avoir des trous monstrueux

Et si tu vas plus loin dans ta sélection: marketcap sous 50M, debg/equity<20% , discount de la NCAV 50% et non 0,7, pas de dividends (j'ai le bouquin sous les yeux), currebt ratio >1,5?

Le 02 août 2024 à 21:36:52 :

Et si tu vas plus loin dans ta sélection: marketcap sous 50M, debg/equity<20% , discount de la NCAV 50% et non 0,7, pas de dividends (j'ai le bouquin sous les yeux), currebt ratio >1,5?

Pour le ratio dette/cp (j'avais pris 25%) et le critère de NCAV (60% chez moi) ça ne changera quasiment rien je pense, les "vrais" changements se verront pour des différences beaucoup plus importantes dans les critères.

Je peux filtrer par marketcap oui, après faut que je récupère les taux de change historiques ahi car j'ai des chiffres hors zone euro

Mais je vais le faire, ce serait dommage d'être allé si loin pour m'arrêter

Je vais regarder aussi ce que ça donne avec les autres critères.

Ahi courage c'est fou le taff que tu fais, tu peux pas aussi aller plus loin dans les années 90-2000?

Le 02 août 2024 à 22:09:24 :

Ahi courage c'est fou le taff que tu fais, tu peux pas aussi aller plus loin dans les années 90-2000?

J'ai quelques données qui remontent à ces années oui, mais aucune netnet dans le tas.

Demain ou dimanche je vais analyser les boîtes que ton logiciel a sorti en France car si tout est aussi faux que novacyt en fait on peut rien conclure avec des données de base bidon... Je te tiens au jus

Le 02 août 2024 à 22:17:50 :

Demain ou dimanche je vais analyser les boîtes que ton logiciel a sorti en France car si tout est aussi faux que novacyt en fait on peut rien conclure avec des données de base bidon... Je te tiens au jus

En fait paradoxalement ça donne une borne inférieure de la perf, parce que si on arrive à faire un certain résultat avec des données obsolètes, on devrait faire au moins aussi bien en vérifiant les dernières données et en triant les bouses.

Le 02 août 2024 à 22:30:53 :

Le 02 août 2024 à 22:17:50 :

Demain ou dimanche je vais analyser les boîtes que ton logiciel a sorti en France car si tout est aussi faux que novacyt en fait on peut rien conclure avec des données de base bidon... Je te tiens au jusEn fait paradoxalement ça donne une borne inférieure de la perf, parce que si on arrive à faire un certain résultat avec des données obsolètes, on devrait faire au moins aussi bien en vérifiant les dernières données et en triant les bouses.

Oui c'est clair vu comme ça ahah

Je ne vous suis pas sur le concept de net-net, cela me semble trop risqué et court-termiste. ![]()

Il ne faut pas oublier dans le cadre d’une faillite, l’actionnaire est le dernier à être remboursé (sans garantie de l’être car les autres créanciers sont remboursés avant). ![]()

Le 02 août 2024 à 23:50:03 :

Je ne vous suis pas sur le concept de net-net, cela me semble trop risqué et court-termiste.Il ne faut pas oublier dans le cadre d’une faillite, l’actionnaire est le dernier à être remboursé (sans garantie de l’être car les autres créanciers sont remboursés avant).

Oui justement c'est pour ça qu'on retranche la dette totale du seul actif circulant ![]() on fait une croix sur les immobilisations mais on recouvre les créances et on liquide les stocks; avec ça + la trésorerie on rembourse tous les créanciers, et on garde le résidu. C'est la Net Current Asset Value (NCAV) de Benjamin Graham.

on fait une croix sur les immobilisations mais on recouvre les créances et on liquide les stocks; avec ça + la trésorerie on rembourse tous les créanciers, et on garde le résidu. C'est la Net Current Asset Value (NCAV) de Benjamin Graham.

Si la NCAV est supérieure au prix payé pour l'entreprise, alors l'investisseur est gagnant en cas de dépôt de bilan.

Rappelons que c'est quand même Graham, ça ne sort pas de nulle part ![]()

Par contre y a un problème méthodologique avec mon logit là, faudra que je le reprenne demain à tête reposée, y a un biais lié au nombre d'observations précédant chaque pump. Bref, le travail n'est pas terminé ![]()

Le 02 août 2024 à 21:30:24 :

Bravo Magean immense taff!

Après faut pas oublié qu'on sort d'une décennie "croissance" où la croissance à comme rarement surperformé la value.

L'avantage de la value c'est que quel que soit le contexte ça va monter alors que la croissance peut avoir des trous monstrueux

Prions la value

Et très beau boulot Magean, j'épluche ça en rentrant de vacances voir s'il y a pas des dossiers familiers ou qui m'inspirent dans le lot ![]()