- Mise en forme JVCode

- Afficher les avatars

- Afficher les signatures

- Afficher les spoilers

- Miniatures Noelshack

Sujet : Le club PEA-PME: guide de démarrage, conseils, calls et analyses... les petites caps >10% / an ?

Le 28 novembre 2023 à 12:10:39 :

Ya en a sur Thermador ici ?

Probablement bientôt, sur le plan quanti c'est validax, leur rapport annuel est en cours de lecture ![]()

@LePEAGame : réponses de qualitay, merci ! ![]()

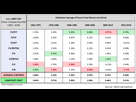

Pourquoi ne pas regarder aussi le ratio Valeur d'entreprise nette / Taille du bilan ? Ainsi tu tiens compte du levier (qu'il faudra bien rembourser), ignoré par le ratio Capitalisation / Fonds propres. La VE est généralement calculée en rajoutant à la capitalisation les dettes financières nettes de la trésorerie, donc ça prend en considération ce que tu disais sur les réserves en trésorerie.

Autre chose, le ratio Capitalisation / Bilan est un classique, mais j'ai décidé de ne pas l'utiliser à la lecture de cet excellent article :

https://www.osam.com/Commentary/the-factor-archives-value

Et en particulier du tableau :

Ils ont backtesté le rendement d'une stratégie Value pour différents critères de valorisation, en comparant à chaque fois le rendement du quintile le moins cher des grandes entreprises américaines, à l'échantillon total, selon différents critères de "cherté".

Entre autres verdicts, il semblerait que le ratio Capitalisation / Bilan (Price to Book) ait cessé de fonctionner depuis les années 70, c'est clairement l'un des moins bons critères depuis. L'explication étant ce que je disais plus haut, à savoir que les bilans représentent de moins en moins fidèlement la "vraie" valeur de l'actif d'une entreprise depuis le basculement de l'économie vers les services.

Dès lors, il vaudrait mieux privilégier une approche par les flux (ventes, résultats, cash flows...) plutôt que par les stocks (actif, capitaux propres...). Et là, il semblerait que le ratio VE / FCF soit le plus performant depuis bientôt 40 ans, si on exclut la période autour de la crise de 2008.

Ce n'est au fond pas surprenant : la VE est plus "complète" que la capitalisation puisqu'elle prend en compte la dette et la trésorerie. Et les FCF représentent fidèlement l'argent qui rentre réellement, et sont beaucoup plus difficiles à manipuler que le RN. Pas étonnant donc qu'en mélangeant les deux, on obtienne un critère de sélection performant.

William Higgons, le maître français des PME, privilégie lui le ratio Cours / OCF. C'est un peu la même idée en tout cas pour le dénominateur, vu que FCF = OCF - capex; on se place simplement sur un plan "opérationnel". Le problème est que les OCF ne sont généralement pas publiés, qu'il faut les recalculer et le résultat est souvent assez "sale"... sans doute parce que le fais trop grossièrement ![]()

Résultats bien verts pour Trigano

Le groupe a réalisé un chiffre d'affaires de 3 480,2 ME sur l'exercice 2023 en hausse de 9,5% par rapport à l'exercice précédent.

Le bénéfice opérationnel courant consolidé affiche une croissance de 23,7% à 423,4 ME (12,2% du chiffre d'affaires).

https://www.zonebourse.com/cours/action/TRIGANO-4718/actualite/Trigano-benefice-net-de-308-3-ME-sur-l-exercice-45453758/

Le vrai pari de la silver économie, c'était eux, pas Orpea

Le 28 novembre 2023 à 23:16:46 :

Résultats bien verts pour TriganoLe groupe a réalisé un chiffre d'affaires de 3 480,2 ME sur l'exercice 2023 en hausse de 9,5% par rapport à l'exercice précédent.

Le bénéfice opérationnel courant consolidé affiche une croissance de 23,7% à 423,4 ME (12,2% du chiffre d'affaires).

https://www.zonebourse.com/cours/action/TRIGANO-4718/actualite/Trigano-benefice-net-de-308-3-ME-sur-l-exercice-45453758/

Le vrai pari de la silver économie, c'était eux, pas Orpea

Je vais encore rater le train par excès de conscience

2CRSI, un dossier que je suis depuis l'introduction, qui repart après une passe difficile : baisse du financement bien sûr, échec à l'intégration d'un distributeur américain (revendu depuis et dont le produit de la vente sera redistribué sous forme de dividende), difficultés à tenir ses exercices financiers en décalé... Mais leurs technologies de serveurs restent pertinentes et s'ils se font une bonne réputation dans les serveurs IA, on va enfin aller dans la bonne direction.

On est près de mon PRU de 2,50, ça holde toujours, mais c'est la dernière chance que je leur laisse, plus le droit de se foirer dans l'exécution

Je regardais le rapport annuel de Thermador et ils mettent énormément l'accent sur l'actionnariat individuel, d'où "l'Air Liquide du PEA-PME" (même si Gérard Perrier fait mieux en termes de régularité).

Ils ont même une rubrique "courrier des actionnaires" ![]()

De SP, le 10.09.2022

Je me permets de vous contacter pour savoir si vous effectuez toujours

des actions gratuites.

Réponse du service actionnaires

Nous ne prévoyons pas de distribution d’actions gratuites en 2022

ou 2023. Contrairement aux idées reçues, ces opérations ne créent

pas de valeur pour l’actionnaire puisque les actions nouvelles ont

pour effet de diminuer la valeur intrinsèque des actions existantes.

La meilleure image pour comprendre ce phénomène de dilution est

celle d’un gâteau qui serait partagé en plus petites parts. Chaque

convive aurait à la fin du repas plus de parts, mais la même quantité

de gâteau. Autrement dit, le partage d’une société en plus de parts

ne contribue pas à augmenter sa valeur. En revanche, ces opérations

génèrent des frais non négligeables pour l’entreprise, facturés par

l’opérateur de marché, Euronext. La seule raison qui pourrait nous

amener à proposer une distribution d’actions gratuites dans les

années à venir serait d’espérer une meilleure liquidité du titre (plus de

titres échangés tous les jours). Nous restons cependant circonspects

puisque les précédentes opérations n’ont rien démontré à ce sujet.

Les Air Liquidos le détestent

2CRSI j'avais ouvert, regardé, refermé, éliminé. Mais je sais plus trop pourquoi précisément. Ça n'avait pas l'air folichon ![]()

Mes deux centimes : je pense leur techno est très bien, qu'elle se vend bien, qu'elle est pertinente avec les défis de puissance serveur à venir, mais que comme tout IPO, ça a commencé beaucoup trop cher et que la gestion a été un peu aléatoire, parce que boite essentiellement d'ingénieurs et de geeks, pas de business développeurs dingos, c'est d'ailleurs pour ça qu'ils avaient acheté un de leurs revendeurs avant de lâcher récemment l'affaire. Ils ont encore de la tréso aussi, à défaut de faire de gros benefs encore.

J'ai regardé à nouveau. C'est :

- pas vraiment rentable

- endetté

- sanctionné par le marché

- et malgré tout assez cher

Sans en savoir plus, je passe mon tour, il faut àmha une très bonne connaissance du secteur et de leur potentiel pour prendre ce pari ![]()

@Alvin : Cogra vs Moulinvest vs Poujoulat, pourquoi Cogra ?

Sinon, j'ai enfin terminé le passage en revue de mon tableau. J'ai regardé le top de mon indice Qualité agrégé ainsi que les boîtes avec un ROIC>10% et ROCE>15%, et complété avec les principales lignes du portif des fonds spécialisés PME. Soit probablement une centaine de dossiers triés ![]()

Voilà la grosse vingtaine de lignes qui valent la peine d'être suivies àmha, hors SSII (catégorie à part) :

Quelques commentaires, non-exhaustifs :

Robertet me fait de l'oeil depuis un moment mais... ayaaa c'est cher ![]() y aura-t-il l'occasion de monter un jour dans ce train ?

y aura-t-il l'occasion de monter un jour dans ce train ?

En l'état, je ne pense pas aller au-delà de Gérard Perrier comme prix d'achat. La VE / FCF est nettement plus basse pour Perrier. C'est vraiment la boîte premium du PEA-PME.

Savonnerie de Nyons : validée, elle ira dans le portefeuille ![]()

J'aime bien Vetoquinol, plus régulier que Virbac j'ai l'impression.

Piscines Desjoyaux semble très bien dans le registre Quality Value. T'en penses quoi ?

Avec Trigano et Catana, y a de quoi construire un portif à thème "vacances de riche" ![]()

Même si j'aurai sans doute déjà Thermador pour le thème aquatique ![]()

Les autres lignes sont surtout là pour se rappeler à mon souvenir, plutôt une liste de surveillance qu'une liste d'achat à court-terme. Ah, si, une remarque quand même : Evolis en vaut-elle encore la peine ? La performance récente a été fulgurante... et pourtant, ça reste pas trop cher, et plutôt robuste.

Et j'oubliais : probablement du BESI. À la base j'aurais bien aimé une SSII vénère mais c'est toujours très nébuleux. Alors qu'avec les semis, tout est clair ![]()

![]()

Delta Plus n'est pas dans le tableau mais est également "suivable".

La Savonnerie de Nyons

wtf l'analyse fi à l'air incroyable ![]()

pour des putain de savon ??

est ce que c'est un marché de croissance à LT et avec des MOATS / barrière à l'entrée ? ![]()

Ils font beaucoup de ventes à l'export, belle croissance du CA à l'étranger ![]() d'ailleurs 2022 a été "rude" parce qu'ils vendaient en Russie et en Ukraine, mais là ils ont trouvé des revendeurs en Pologne

d'ailleurs 2022 a été "rude" parce qu'ils vendaient en Russie et en Ukraine, mais là ils ont trouvé des revendeurs en Pologne ![]()

C'est un petit L'Oréal du savon en fait. Ils jouent à fond les deux cartes "bio / naturel / respecte votre peau" et "savoir-faire français". Pour leurs savons comme pour leurs cosmétiques.

Je pense pas qu'il y ait un énorme moat, en revanche il y a bien une forme de différenciation sur la qualité, pour les raisons sus-mentionnées ![]() et vu la capitalisation, on est encore en phase de croissance, l'aventure se tente

et vu la capitalisation, on est encore en phase de croissance, l'aventure se tente ![]()

Croissance, CA géographiquement diversifié, rentabilité, zéro dette, et le tout dans un secteur "simple" à comprendre - je monte à bord ![]()

En base 100 pour 2019 :

CA 2015 : 42

CA 2022 : 174

RN 2015 : 33

RN 2022 : 204

FCF 2017 (2015 pas dispo) : 127

FCF 2021 : 301

FCF 2022 : 212

(les FCF qui font des zigzags, c'est normal quand la firme investit)

En vrai je pense rentrer assez vite, ça me saoulerait de la voir pump sous mes yeux, c'est le genre de truc qui gagne / perd 30% d'un coup ![]() et puis c'est ma trouvaille, les autres trucs bien - Gérard Perrier, Robertet, Trigano, Catana, Thermador... - tout le monde les connaît, on les voit dans tous les fonds. Là, c'est ma découverte à moi

et puis c'est ma trouvaille, les autres trucs bien - Gérard Perrier, Robertet, Trigano, Catana, Thermador... - tout le monde les connaît, on les voit dans tous les fonds. Là, c'est ma découverte à moi ![]()

Le 02 décembre 2023 à 00:27:45 :

Ils font beaucoup de ventes à l'export, belle croissance du CA à l'étrangerd'ailleurs 2022 a été "rude" parce qu'ils vendaient en Russie et en Ukraine, mais là ils ont trouvé des revendeurs en Pologne

C'est un petit L'Oréal du savon en fait. Ils jouent à fond les deux cartes "bio / naturel / respecte votre peau" et "savoir-faire français". Pour leurs savons comme pour leurs cosmétiques.

Je pense pas qu'il y ait un énorme moat, en revanche il y a bien une forme de différenciation sur la qualité, pour les raisons sus-mentionnées

et vu la capitalisation, on est encore en phase de croissance, l'aventure se tente

Le 02 décembre 2023 à 00:29:01 :

Croissance, CA géographiquement diversifié, rentabilité, zéro dette, et le tout dans un secteur "simple" à comprendre - je monte à bord

je suis d'accord

en réalité si j'avais sufissament d'épargne disponible ou tout simplement plus d'argent ![]() je serai in sur du stock pick en PEA PME car la finance c'est aussi un de mes centres d'intérêts de manière général donc c'est sympa comme démarche si tu peux le coupler à du rendement

je serai in sur du stock pick en PEA PME car la finance c'est aussi un de mes centres d'intérêts de manière général donc c'est sympa comme démarche si tu peux le coupler à du rendement ![]()

aprés faut pas se leurrer non plus ETF SP500 / LQQ / Gafam > all mais c'est sympa de le PME sur la "méthode" d'investissement + et tu peux en soit avoir de gros retour sur investissement mais avec les risques qui vont avec

Alvin, ton avis sur ça :

https://www.jeuxvideo.com.com/forums/message/1238856870

![]()

J'ai eu le temps de creuser Robertet ce week-end, je crois que je vais craquer quand même

Nonobstant le prix (mais bon ça stagne depuis deux ans maintenant, et puis après tout Interparfums est resté très cher jusqu'à la fin de son éligibilité) et les 100 pages de greenwashing dans le rapport annuel.

Mais j'adore le business.

J'ai vraiment l'impression de me créer une équipe de Pokémons là

- IDI comme starter généraliste, ça passe le plus souvent mais parfois face à certains champions il faut diversifier

- Perrier et Robertet dans le rôle des légendaires compliqués à attraper, à entraîner mais super fiables, respectivement Electrique et Plante

- Thermador pour le type Eau obligatoire à cause du surf, complété par Catana (DPS) et Piscines Desjoyaux (moins brutal, on la joue value)

- Catana et Piscines Desjoyaux ont également le type Loisirs, partagé avec Trigano

- BESI le DPS électrique vénère

- Cogra en double-type Plante / Feu

- Savonnerie de Nyons comme petit frère de Robertet

- Vetoquinol comme healer